MEMÒRIA ECONÒMICA IPCENA - EXERCICI 2022

Als efectes del que disposa l’article 3.10 de la Llei 49/2002, de 23 de desembre, del règim fiscal de les entitats sense afany de lucre i dels incentius fiscals al mecenatge).

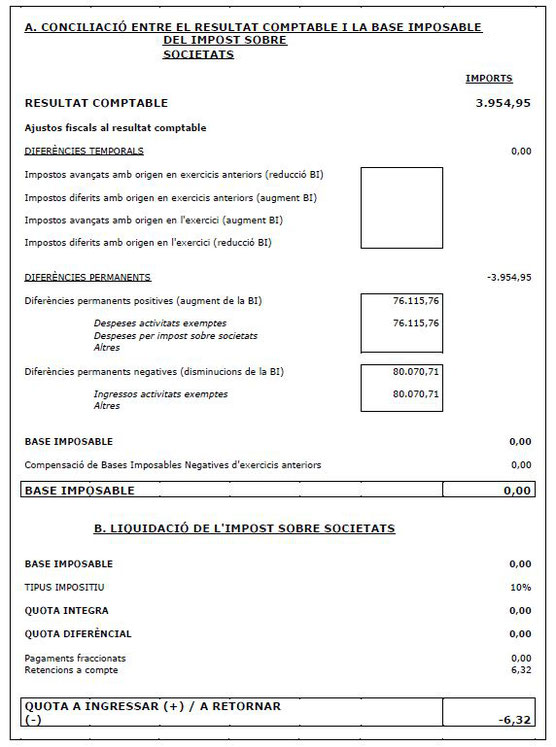

1.- LIQUIDACIÓ DE L’IMPOST SOBRE SOCIETATS EXERCICI 2022

2.- IDENTIFICACIÓ DE LES RENDES, INGRESSOS, DESPESES I INVERSIONS PER LÍNIES D’ACTIVITAT.

(art. 3.1.a i b del Reial Decret 1.270/2003)

2.1.- IDENTIFICACIÓ DE LES RENDES EXEMPTES I NO EXEMPTES, I DELS INGRESSOS I DESPESES PER LÍNIES D’ACTIVITAT.

A fi de donar compliment al que disposen els punts a i b de l’article 3.1 del Reial Decret 1.270/2003, de 10 d’octubre, pel que s’aprova el Reglament per a l’aplicació del règim fiscal de les entitats sense afany de lucre i dels incentius fiscals al mecenatge, en el quadre següent es presenta un detall de les rendes obtingudes per l’Associació durant l’exercici de 2022, diferenciades entre exemptes i no exemptes, i detallant, en cada cas, la corresponent composició d’ingressos i despeses.

2.2.- CRITERIS DE DISTRIBUCIÓ DE LES DESPESES PER ACTIVITATS.

A l’hora de determinar les rendes netes per a les diferents activitats realitzades per l’Associació, han estat aplicats els criteris següents:

- Les despeses comunes (despeses indirectes) han estat distribuïdes d’acord amb el percentatge que representen els ingressos obtinguts per a cadascuna de les activitats, en relació amb els ingressos totals obtinguts per l’entitat, tal i com s’estableix en l’article 8.2.a) de la Llei 49/2002.

- Pel que es refereix a ingressos en concepte de donatius o subvencions, aquests han estat destinats en seva totalitat a l’activitat fundacional.

- Finalment indicar que les inversions comunes (aquelles que no han estat destinades directament i exclusiva a una activitat determinada) han estat distribuïdes, a efectes de la seva presentació en el quadre que es detalla en el punt 2.3 següent, en funció de la proporció dels ingressos obtinguts per a cadascuna de les activitats realitzades.

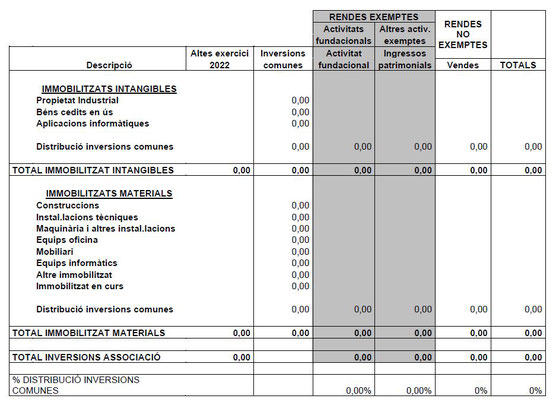

2.3.- DETALL DE LES INVERSIONS PER PROJECTES.

En el quadre següent es desglossen les inversions realitzades per l’Associació durant l’exercici 2022, en les diferents activitats realitzades, d’acord amb el que preveu el punt b de l’article 3.1 del Reial Decret 1270/2003.

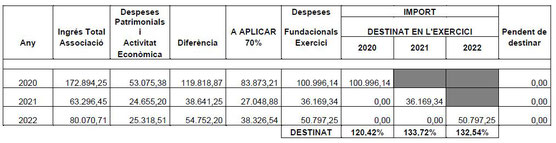

3.- DESTÍ DE LES RENDES A LES ACTIVITATS FUNDACIONALS.

(art. 3.1.c del Reial Decret 1.270/2003)

Tal i com es desprèn del quadre següent, durant l’exercici 2022, han estat aplicats a les activitats fundacionals més del 70% de les rendes i ingressos nets obtingudes durant l’exercici per l’Associació en la realització d’altres activitats.

4.- RETRIBUCIONS ALS MEMBRES DE LA JUNTA DIRECTIVA.

(art. 3.1.d del Reial Decret 1.270/2003)

Durant l’exercici de 2022, l’Associació no ha satisfet als membres de la Junta Directiva, cap tipus de retribució, dinerària o en espècie, ni en concepte de reembossament de les despeses que els hagi suposat el desenvolupament de les seves funcions, ni en concepte de remuneració per serveis prestats a l’entitat diferents als propis de llurs funcions.

5.- PARTICIPACIÓ EN SOCIETATS MERCANTILS.

(art. 3.1.e del Reial Decret 1.270/2003)

L’Associació no té participacions en cap societat mercantil.

6.- RETRIBUCIONS PER PARTICIPACIÓ EN ÒRGANS D’ADMINISTRACIÓ.

(art. 3.1.f del Reial Decret 1.270/2003)

Com s’ha indicat en el punt 5 anterior, l’Associació no té participacions en cap societat mercantil i, conseqüentment, no té representants en òrgans d’administració d’altres entitats que hagin percebut cap mena de retribució per aquest concepte.

7.- CONVENIS DE COL·LABORACIÓ EMPRESARIAL.

(art. 3.1.g del Reial Decret 1.270/2003)

Durant l’exercici de 2022, l’Associació no ha subscrit cap conveni de col·laboració empresarial regulat en l’article 25 de la Llei 49/2002, de 23 de desembre, de règim fiscal de les entitats sense afany de lucre i dels incentius fiscals al mecenatge.

8.- ACTIVITATS PRIORITÀRIES DE MECENATGE.

(art. 3.1.h del Reial Decret 1.270/2003)

Durant l’exercici de 2022, l’Associació no ha realitzat cap tipus d’activitat considerada de mecenatge prioritari, als efectes del que disposa l’article 22 de la Llei 49/2002, de 23 de desembre, de règim fiscal de les entitats sense afany de lucre i dels incentius fiscals al mecenatge.

9.- DESTÍ DEL PATRIMONI EN CAS DE DISSOLUCIÓ.

(art. 3.1.i del Reial Decret 1.270/2003)

D’acord amb el que preveu l’article 33 dels seus estatuts, en cas de dissolució el patrimoni de l’Associació es destinarà a:

“Article 33.4 El romanent net que resulti de la liquidació s’ha de lliurar directament a l’entitat pública o privada sense afany de lucre que, en l’àmbit territorial d’actuació de l’associació, hagi destacat més en la seva activitat a favor d’obres en defensa del medi ambient.”

CALENDARI 2024

PROJECTE OLIVERARS

IPCENA A LA XARXA

BOTIGA IPCENA

GUIA PIRINEUS

GUIA NATURA

FESTE SOCI/A